2017年国内移动游戏市场有望达695.9亿

2014-02-08 18:53:52 来源: 评论:0 点击:

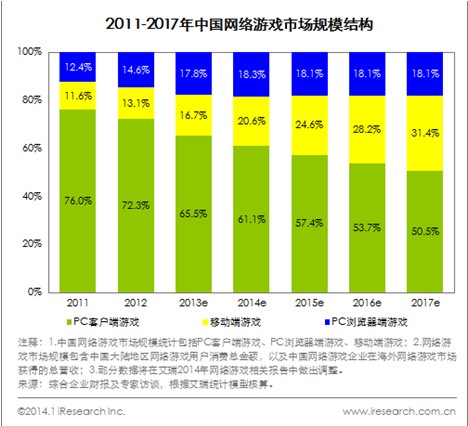

市场结构:网页游戏、移动游戏市场份额大幅增加,未来继续扩大

2013年中国网络游戏市场规模达到891.6亿元,同比增长32.9%,移动游戏特别是智能移动端游戏成为最重要推动力。

市场规模:网络游戏市场规模891.6亿元,保持稳定增长

2013年中国网络游戏保持快速增长主要得益于三个方面:首先,从构成来看,组成网络游戏市场的客户端游戏、网页游戏、移动游戏三者都保持较快增长;其次,从海内外市场来看,中国网络游戏企业积极开拓海外市场,同时积极维护国内新兴用户市场;最后,从企业经营来看,创新型的商业模式与运营模式也带动了行业带来更多渠道。

市场结构:网页游戏、移动游戏市场份额大幅增加,未来继续扩大

中国网络游戏市场正在逐步形成三驾马车的发展趋势,由客户端游戏牵头,网页游戏和移动游戏跟随其后,从各自的用户群体来看也各有差异各有针对,客户端游戏以重度游戏人群为主,高消费高集中度,网页游戏也以重度游戏为主,但题材上已经呈现明显差异,消费能力依然强劲,而移动游戏则以类型多样化为特点,人群的普及性比PC端游戏都更强。不同终端游戏拥有不同的市场,互相之间是补充,而非抢夺,是带动整个市场依然保持高速增长的原因之一。

移动游戏:智能移动终端游戏井喷式增长,渠道竞争激烈

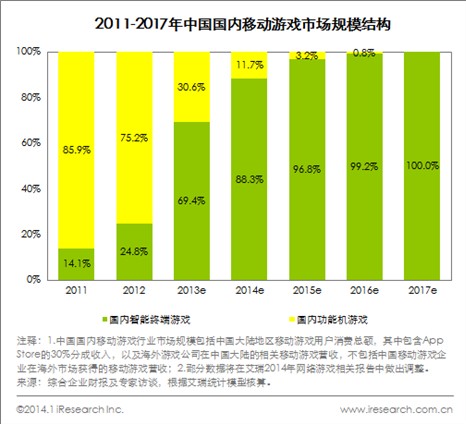

智能游戏井喷:中国移动游戏市场快速增长主要由智能移动终端游戏带动,份额近70%。这是目前智能移动终端普及的写照,也是移动互联网商业化的先声,中国依靠大量的人口资源、智能移动终端的渗透、经济发展带来的消费能力提升,以及繁忙生活下潜在的游戏需求,都促使着移动游戏实现飞跃式发展。

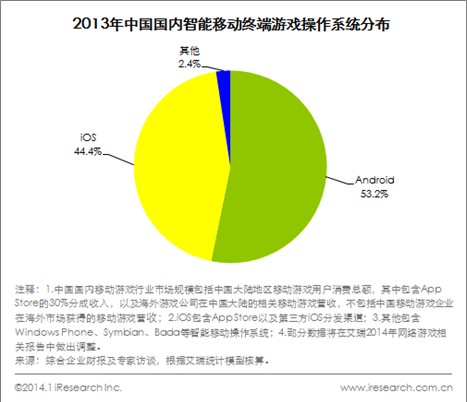

Android渠道超越iOS市场份额,源于中国大量的中端机型市场,这些机型多采用Android操作系统,同时这些用户中年轻男性的比例较高,对于游戏的付费意愿及能力都较强,此外Android渠道的分发渠道竞争激烈,各个平台为了争取用户,不定期加大推广营销力度,吸引游戏用户。iOS渠道分为App Store以及第三方渠道,基于iPhone和iPad用户属于高端用户群体,个人的付费能力要大于其他渠道,中国iOS游戏用户表现为高质量高付费,适合精品游戏的发布,并且分成更加倾向开发商。

趋势解读:智能移动终端游戏带来新增长点,市场集中度加深

客户端游戏:行业趋向成熟,企业的竞争注意力转向产业内部, 1)大作化和精品化:伴随市场的成熟,用户的选择也日益成熟,加上企业间市场份额的争夺,企业投入更多资源,提高产品质量的意愿会加强。2)企业向细分市场的拓展:企业战略层面上,加快产品差异化是较为合理的选择,除了传统MMORPG市场之外,更多企业通过探索FPS或MOBA等细分市场建立新的增长点。

浏览器端游戏:1)网页游戏产品走向精细化运营,学习客户端游戏成功的运营经验,比如举办吸引玩家关注的线下运营活动、增加游戏互动性较强的竞技类线上活动及派送各类与众不同的游戏奖励等等;2)新增用户规模放缓,企业间竞争呈现零和效应,基于新增用户的规模增长已经难以持续,因此越来越多的厂商趋向于开拓海外市场。

移动端游戏:1)经过1年多的行业竞争,逐步形成几家具有行业统治力的企业,拥有大量用户覆盖的渠道商将会获得更多市场份额,行业竞争促使研发成本提高,导致研发商数量减少;2)产品类型将向网游倾斜,借鉴PC端游戏的成功经验,网游在游戏用户中的付费率及ARPU更高,产品的盈利能力吸引更多企业参与细分市场竞争。

上一篇:国务院文件:宣告游戏主机禁令解除

下一篇:文化部将颁布主机解禁政策 游戏需严查

分享到:

收藏

收藏

收藏